English

English

Doanh số NFT tăng vọt từ 59,3 triệu đô la vào năm 2020 lên hơn 12 tỷ đô la vào năm 2021, gây bão trong thế giới crypto. Dường như mọi ngóc ngách của ngành công nghiệp tiền điện tử, từ các sàn giao dịch tập trung đến các giao thức và ứng dụng phi tập trung, đều xây dựng các tính năng tập trung vào các trường hợp sử dụng NFT.

NFT mở ra vô số trường hợp sử dụng trên rất nhiều ứng dụng và chúng sẽ được sử dụng chính cho metaverse. Đặc biệt sau này khi web3 trở nên phổ biến, NFT sẽ trở thành một tài sản không thể thiếu.

Trước đây NFT chủ yếu đóng vai trò thô sơ là dạng collection hay ảnh profile thì thời gian gần đây, việc sử dụng NFT sẽ được mở rộng đáng kể ngoài.

Tài chính hóa NFT sẽ là chìa khóa để khai thác NFT khi NFT trở nên phổ biến và được sử dụng nhiều hơn. Cuối cùng, đã có một sự cộng sinh thú vị giữa NFT và DeFi tạo ra một số ứng dụng mới trong không gian blockchain. Các ứng dụng này đã đưa người dùng phổ thông tiếp cận với DeFi dễ dàng hơn.

Hiện tại, trở ngại lớn nhất đối với việc áp dụng NFT trong hệ sinh thái DeFi là định giá và tính thanh khoản. DeFi đang cố gắng giải quyết hai trở ngại chính này với các mức độ thành công khác nhau.

Việc áp dụng các giao thức DeFI để tài chính hóa NFT sẽ giúp cho NFT trở nên thanh khoản hơn và dễ giao dịch hơn, đưa chức năng của chúng ngang bằng với chức năng của các token có thể thay thế.

Mục lục

Mảnh ghép đầu tiên: NFT Lending

Để tiếp nối series NFT Finance, trong bài này Xóm NFT sẽ phân tích cho anh em mảnh ghép lớn nhất trong NFTfi hiện tại – NFT Lending (cho vay NFT hay cầm đồ NFT).

Trong DeFi, các giao thức cho vay như Compound, Aave và Maker, cho phép người dùng sử dụng một phần thanh khoản trong danh mục đầu tư của họ mà không làm mất khả năng tiếp cận với các khoản đầu tư dài hạn của họ. Thị trường cho vay được thế chấp bằng NFT hoạt động theo cách tương tự.

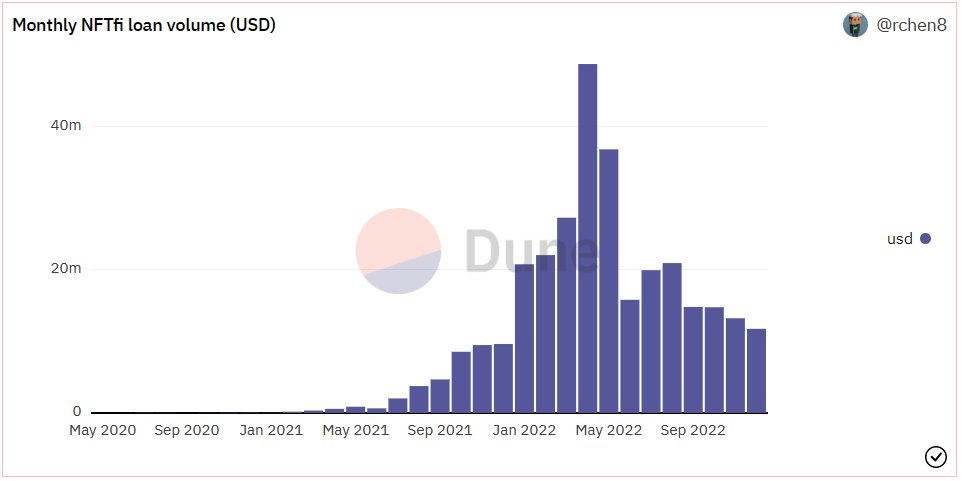

NFTfi, một giao thức cho vay p2p, hiện đang dẫn đầu thị trường về khối lượng cho vay tích lũy với khoảng 211 triệu USD. BendDao, giao thức p2pool lớn nhất, có khối lượng cho vay khoảng 52 triệu đô la (với giá ETH là 1,2 nghìn đô la) trong khi JPEG’d đã phát hành khoản vay khoảng 13 triệu đô la.

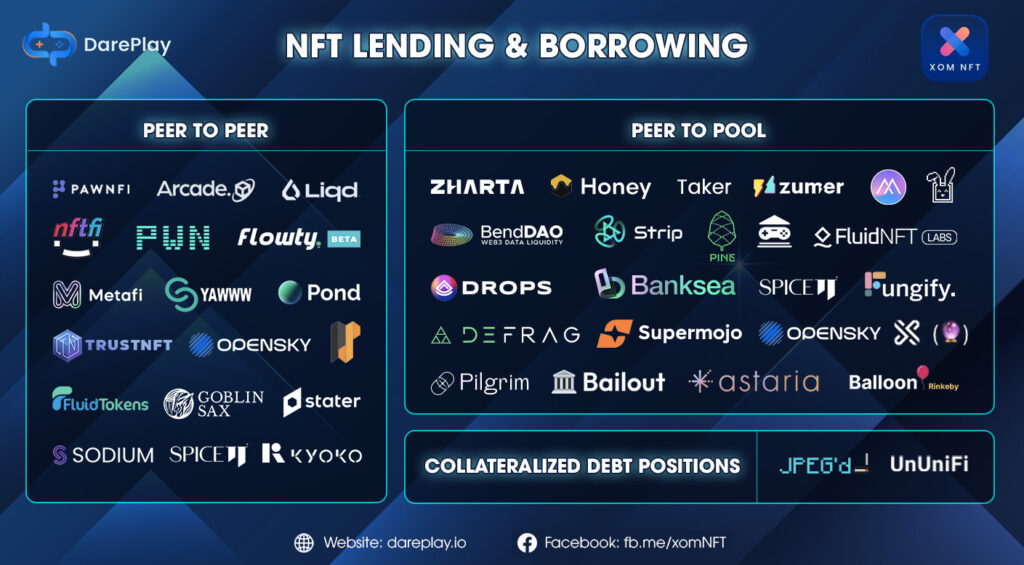

Các dự án được đề cập trong mảnh ghép NFT lending được chia thành ba loại: peer-peer, Peer-to-pool và CDP. Ba dạng này khác nhau về mức độ chấp nhận rủi ro, tỷ lệ phần trăm yêu cầu tài sản thế chấp, NFT được chấp nhận làm tài sản thế chấp và lãi suất.

Peer-to-Peer (cho vay ngang hàng)

Peer-to-peer là hoạt động cho vay ngang hàng, trong đó người đi vay được kết hợp trực tiếp với những người cho vay.

Trên thực tế, cho vay ngang hàng là cơ chế chủ yếu mà NFT được cho vay ngày nay. Các nền tảng cho vay ngang hàng phổ biến bao gồm NFTfi, TrustNFT, Pawnfi và Yawww…

Cơ chế Peer to peer thiết lập sao cho người dùng khóa NFT làm tài sản thế chấp trong hợp đồng thông minh ký quỹ và rồi yêu cầu khoản vay trong một khoảng thời gian cố định. Sau đó, người dùng sẽ nhận được giá thầu từ các nhà cung cấp thanh khoản và từ đó sẽ chọn mức phù hợp nhất với nhu cầu của họ.

Tiền lãi và thời hạn cho vay được xác định trước và cố định cho toàn bộ khoản vay. Khoản vay được định giá ngang hàng giữa người vay và người cho vay mà không cần qua Oracle.

Ví dụ: người dùng đem CryptoPunk trị giá 75.000 đô la đi cầm đồ có thể yêu cầu khoản vay 14 ngày. Sau đó, người dùng có thể chọn mức offer từ nhà cung cấp thanh khoản cho họ vay 50.000 USDC với lãi suất 50% hàng năm (khoảng 2% hoặc 1000 USDC trong 2 tuần).

Một ứng dụng hữu ích của cho vay ngang hàng là để phòng ngừa các vị thế mua của những người nắm giữ NFT. Trên thực tế, một khoản vay được thế chấp bằng NFT là một quyền chọn bán với số tiền trả trước: nếu giá trị thực của NFT giảm xuống dưới số tiền cho vay trong suốt thời gian cho vay, thì con nợ sẽ có lợi nếu không trả khoản vay, chấp nhận mất NFT cho khoản vay đó.

Người dùng có thể tinh vi hơn khi sử dụng đòn bẩy vào vị thế. Ví dụ: Nếu một trader tin rằng hệ sinh thái NFT Yuga Labs sẽ tăng giá trong thời gian ngắn, họ có thể thế chấp NFT của mình để vay $50.000 rồi mua 2 MAYC NFT. Sau đó họ sẽ bán 2 NFT đó để kiếm lời trong thời gian tăng giá ngắn hạn đó, họ hoàn trả khoản vay và có lời từ phần chênh lệch.

Tuy nhiên trường hợp này có rủi ro là NFT họ mua bị giảm giá trị, và trường hợp xấu nhất là tài sản thế chấp NFT của họ cũng giảm giá trị dẫn đến thua lỗ trong giao dịch và cần có thêm tiền ký quỹ để ngăn thanh lý.

Nếu đến thời hạn mà người vay không trả được tiền thì sự kiện thanh lý tài sản sẽ xảy ra, người cho vay có thể tịch thu tài sản NFT đã cầm cố hoặc thương lượng một thời hạn trả nợ với người vay.

Ưu điểm

- Không cần định giá qua Oracle.

- Các khoản vay được phát hành dưới dạng token được chấp nhận rộng rãi (ETH và DAI).

- Người mua NFT đã được thiết lập trước, giao thức không chịu rủi ro.

- Dễ dàng mở rộng quy mô trên các danh mục NFT.

Nhược điểm

- Thanh khoản thấp.

- Khó mở rộng quy mô thanh khoản nếu không có người cho vay chuyên nghiệp (nhà tạo lập thị trường).

- Trải nghiệm người dùng phức tạp hơn.

Peer-to-pool

Với mô hình Peer to pool, người dùng không cần phải tìm một người ngang hàng cụ thể mà sẽ giao dịch với một nhóm tài sản từ trong pool do những người cho vay phân tán đã nạp vào.

Cách hoạt động của mô hình Peer to pool có thể diễn giải như sau: người đi vay sẽ gửi tài sản thế chấp vào một hợp đồng thông minh và rút một khoản tiền vay với lãi suất thay đổi được tính toán dựa trên thuật toán tùy theo mức sử dụng của pool theo thời gian. Lãi suất sẽ được chia lại theo tỷ lệ cho tất cả những người đã nạp tài sản vào pool chung.

Như vậy, mọi hoạt động chuyển NFT và tiền đều thực hiện trên pool và được tiến hành tức thì.

Khi xảy ra sự kiện thanh lý, tài sản thanh lý sẽ được đem đấu giá và số tiền thu được sẽ trả lại cho nhóm vay bị ảnh hưởng.

Các dự án Peer to pool nói chung chỉ cung cấp pool cho các bộ sưu tập NFT blue-chip vì những dự án này có tính thanh khoản cao và có sự đồng thuận mạnh về giá giữa các nhà giao dịch và nhà đầu tư.

BendDAO là một trường hợp cho vay peer to pool điển hình chấp nhận các NFT bluechip để cầm đồ như: Azukis, Bored Apes, CryptoPunks, CloneX, Doodles, Space Doodles, Mutant Apes. Sự thú vị của BendDao là bảo vệ thanh lý trong 48 giờ, cho phép người dùng hoàn trả khoản vay của họ chỉ bằng khoản phí nhỏ trong 48 giờ sau khi vị thế của họ bị kích hoạt thanh lý.

Ngoài ra, BendDAO cũng phát hành các BindNFT chứa cùng dữ liệu như NFT gốc mà người dùng gửi nó vào giao thức của họ, các BindNFT này cho phép người dùng vẫn hiển thị NFT như ảnh hồ sơ của họ để không mất đi lợi ích nắm giữ NFT gốc.

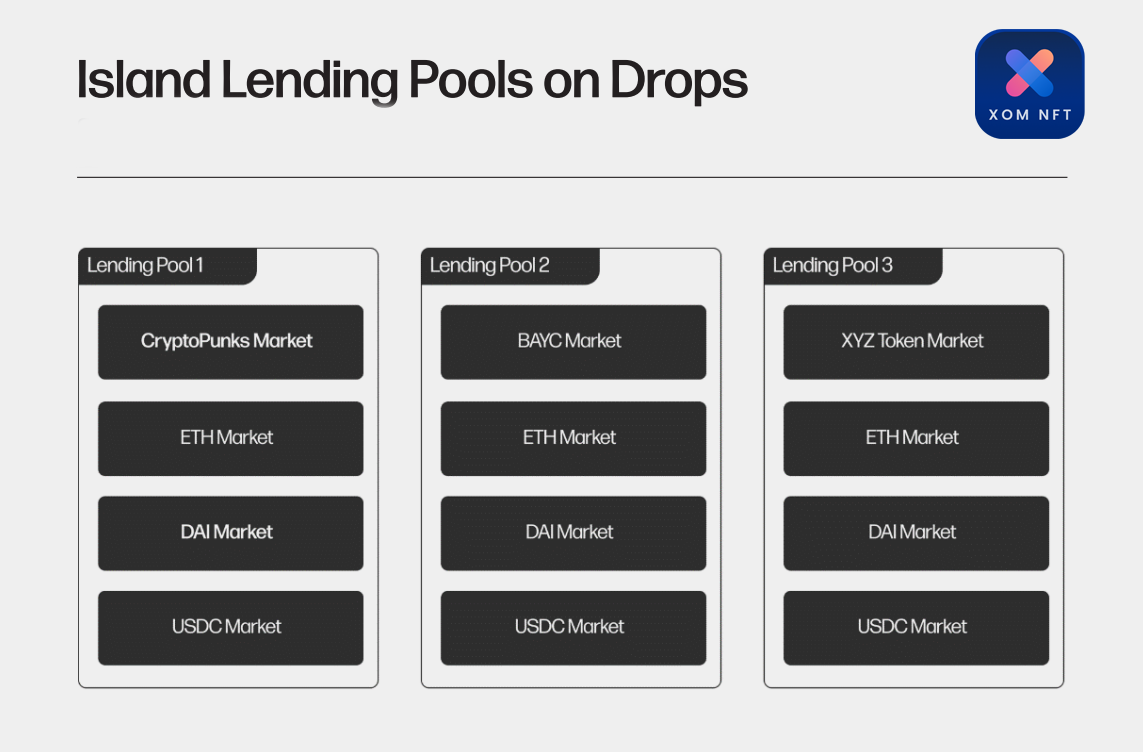

Drops cũng là một dự án điển hình về mảng cầm đồ NFT. Người dùng thế chấp NFT của họ và vay USDC và ETH. Các NFT này được định giá bởi Chainlink bằng cách tính trung bình trong một khoảng thời gian. Drops sử dụng chức năng lãi suất từng phần tương tự như Compound và Aave để đảm bảo đủ thanh khoản cho việc rút tiền.

Để hạn chế rủi ro cho các nhà cung cấp thanh khoản, Drops tách giao thức thành các nhóm riêng biệt, mỗi nhóm có bộ sưu tập NFT riêng. Nhờ đó mà người cho vay có thể chọn bộ sưu tập bằng cách cân nhắc rủi ro và tính không ổn định của từng bộ sưu tập.

Một giao thức khác nằm trong mảnh ghép NFT Lending Peer-to-pool là Bailout. Bailout tối ưu hóa cơ chế của Drops cho phép các nhà cung cấp thanh khoản linh hoạt hơn và cân nhắc rủi ro. Ngoài chức năng lãi suất từng phần, Bailout sẽ giới hạn các khoản vay trong 30 ngày nhằm đảm bảo khả năng thanh toán và dòng thanh khoản.

Ngoài ra mỗi bộ sưu tập NFT trên Bailout không chỉ có 1 nhóm riêng biệt mà còn có thể có một số nhóm với các yêu cầu thế chấp, tỷ lệ và thời hạn cho vay khác nhau.

Ưu điểm

- Thanh khoản mạnh nếu tài sản thế chấp NFT được đưa vào whitelist.

- Khả năng mở rộng quy mô thông qua tính thanh khoản gộp.

- Các khoản cho vay được phát hành bằng token phổ biến (ETH và DAI).

- Khả năng dễ dàng tách biệt rủi ro khỏi các danh mục NFT riêng biệt; dễ dàng mở rộng quy mô.

Nhược điểm

- Ít hiệu quả về vốn hơn so với các mô hình Peer to peer do người vay/người cho vay không phù hợp.

- Cần định giá thông qua Oracle..

Collateralized Debt Positions (CDPs)

CDPs (vị thế nợ thế chấp) còn gọi là Peer to protocol, là mô hình lending do MakerDAO tiên phong (trong DeFi), gói gọn mô hình cuối cùng của thị trường cho vay được thế chấp bằng NFT. MakerDAO cũng đang dần lấn sân sang NFT.

Trong mô hình này, người đi vay sẽ tương tác trực tiếp với giao thức với tư cách là một đối tác.

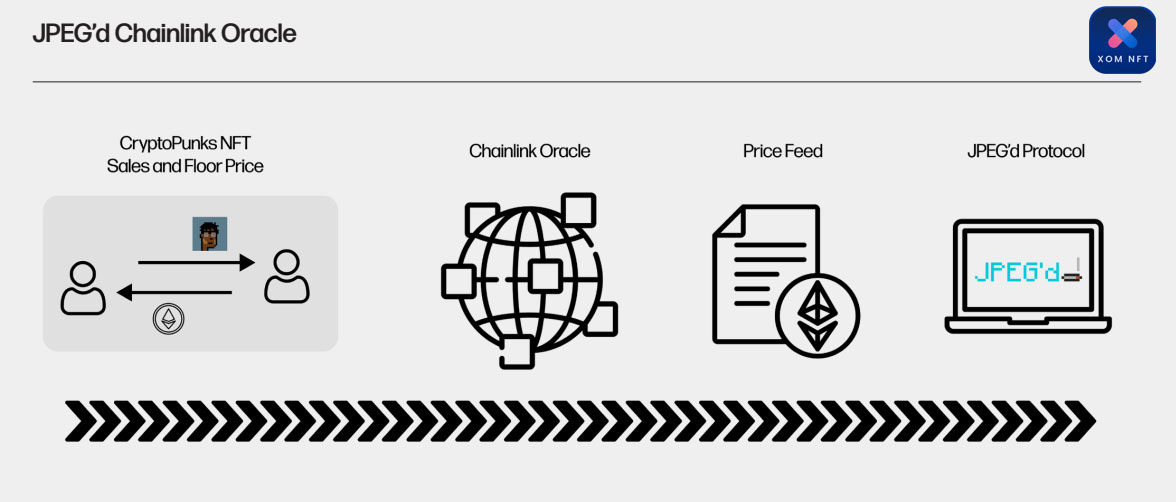

Để dễ hiểu, hãy phân tích JPEG’d – một giao thức cho vay phi tập trung tiên phong sử dụng mô hình CDP.

Người dùng khi muốn vay sẽ khóa NFT trong hợp đồng thông minh của JPEG’d để tạo ra stable coin là PUsd, stable coin này có thể dùng để giao dịch. JPEG’d cho phép vị thế nợ PUsd bằng khoảng 32% giá trị NFT thế chấp.

Hiện tại JPEG’d sử dụng Chainlink Oracle để xác định giá cho NFT thế chấp dựa trên giá sàn và các giao dịch gần đây.

JPEG cũng đã phát hành một bộ NFT của riêng họ, gọi là thẻ JPEG. Chủ sở hữu thẻ JPEG có thể stake các NFT này để kiếm về 1% tổng cung token JPEG trong thời gian 1 tháng.

Ngoài ra còn có thẻ Cigarette có thể giúp người dùng tăng LTV lên tới 40%.

Để nhận lại NFT đã thế chấp, bạn sẽ phải trả lại PUsd và tiền lãi tích lũy. Trong trường hợp tỷ lệ nợ/tài sản thế chấp vượt quá 33% (hoặc 40% với thẻ Cigarette), NFT sẽ được mở khóa và thuộc quyền sở hữu của DAO. NFT này sẽ được DAO giữ lại 24h hoặc đem đấu giá. Số tiền thu được từ đấu giá sẽ được đốt đi một lượng tương đương với pUSD được tạo ra trong giao thức.

JPEG cũng giới thiệu một mô hình bảo hiểm cho việc thanh lý NFT. Họ cho phép người dùng mua bảo hiểm cho bất kỳ CDP nào của họ với chi phí 5%. Khi có bảo hiểm và CDP bị thanh lý, họ có thể lấy lại NFT của mình từ DAO sau khi hoàn trả khoản vay chưa thanh toán và phí phạt 25% trong vòng 72h sau khi thanh lý.

Ưu điểm

- Thanh khoản ngay lập tức nếu tài sản thế chấp NFT được đưa vào whitelist.

- Các khoản vay được phát hành với chi phí cận biên bằng không.

Nhược điểm

- Chỉ có thể vay được coin native của giao thức (như pUSD hoặc pETH trong JPEG’d).

- Coin vay được cần được áp dụng/chấp nhận bên ngoài hệ sinh thái của giao thức để hữu ích cho người vay.

- Giao thức chấp nhận rủi ro đi kèm đối với tất cả các tài sản thế chấp NFT được hỗ trợ; khó mở rộng các danh mục NFT.

- Yêu cầu định giá Oracle.

Sự khác nhau giữa các mô hình NFT Lending

| Peer to peer | Peer to pool | Peer to protocol |

| Không định giá theo oracle | Định giá theo oracle | Định giá theo oracle |

| Tịch thu NFT nếu vỡ nợ | Đấu giá NFT nếu vỡ nợ | Đấu giá NFT nếu vỡ nợ |

| Thời hạn cho vay được đàm phán giữa những người tham gia | Thời hạn cho vay xác định bởi thuật toán | Thời hạn cho vay xác định bởi DAO |

Triển vọng của NFT Lending

Mặc dù các mô hình cho vay P2P giúp giải phóng nguồn tiền cho các nhà đầu tư dài hạn đồng thời cải thiện hiệu quả sử dụng vốn trên thị trường NFT, nhưng rủi ro liên quan đến việc sử dụng các giao thức này thường lớn hơn lợi ích.

Trong bối cảnh bear market, định giá NFT đã giảm mạnh trong những tháng gần đây, gây nguy hiểm cho nhiều giao thức NFTFi (bằng chứng là lượng người dùng giảm mạnh).

Cho đến thời điểm hiện tại, NFT vẫn là loại tài sản biến động mạnh, do đó những người dùng tham gia vào các giao thức cho vay này phải hết sức thận trọng và tiến hành đánh giá rủi ro kỹ lưỡng.

Trong tương lai, khi web3 trở nên phổ biến hơn thì NFT chắc chắc sẽ trở thành một dạng tài sản kỹ thuật số có rất nhiều tiện ích sử dụng, dẫn đến nhu cầu vay mượn NFT tăng lên.

Việc tìm hiểu về NFTFi là cần thiết để có thể đón đầu làn sóng cực lớn. Anh em nhớ theo dõi series NFTfi 101 để không bỏ lỡ cơ hội này nhé.

Related Posts

NEXT GAME BLUE-CHIP: TREEVERSE

Cơn sốt inscription tràn lan trên các blockchain

Blur ra mắt Blast – Layer 2 dành riêng cho NFT dapp – Tham gia ngay để có cơ hội nhận airdrop

Điều gì đã khiến cộng đồng FOMO về Sofa NFT nhiều như vậy?

Token2022: Bước đột phá lớn của Solana Token

THỊ TRƯỜNG NFT ĐANG ẤM LẠI – NGUỒN TĂNG TRƯỞNG TỪ ĐÂU